Майже непомітно для громадськості відбулося затвердження обласного бюджету Тернопільскої області. Аналіз проекту бюджету області здійснили члени ГО «Експертно-аналітичної групи «Акцент» Богдан Малиняк та Василь Тарас. В експрес-аналізі, який було розміщено на сторінці https://www.facebook.com/ngo.accent та надіслано в Тернопільську обласну державну адміністрацію та обласну раду, вказано основні проблеми бюджету.

Загальний огляд дохідної та видаткової частин

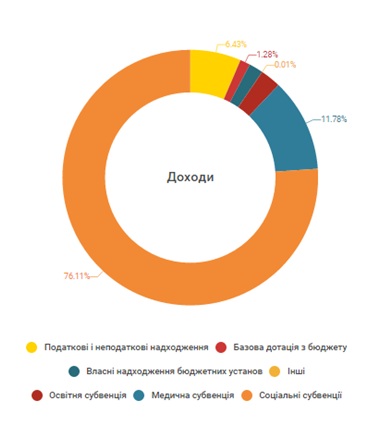

Обсяг головного кошторису краю на наступний рік становить майже 4229,8 млн грн (рис.1). Втім основну частину ресурсів становлять цільові трансферти (субвенції) з державнго бюджету, обсяг яких заплановано на рівні 3 881,9 млрд грн, або більше, ніж 90% від усіх доходів обласного бюджету.

Обсяг головного кошторису краю на наступний рік становить майже 4229,8 млн грн (рис.1). Втім основну частину ресурсів становлять цільові трансферти (субвенції) з державнго бюджету, обсяг яких заплановано на рівні 3 881,9 млрд грн, або більше, ніж 90% від усіх доходів обласного бюджету.

Це свідчить про те, що цільове призначення переважної частини ресурсів бюджету визначається не обласною радою, а депутатами Верховною Ради України. Більша частина субвенцій, які надходять в обласний бюджет, а це становить 3 216 млн. грн. з обласного бюджету передаються міським бюджетам міст обласного значення та районним бюджетам Тернопільської області

Таким чином, з загального обсягу доходів 4,2 млрд. грн, безпосередньо з обласного бюджету витрачають лише трохи більше мільярда.

Зауваження та рекомендації до бюджету

Зауваження та рекомендації до бюджету

Основними проблемами під час проведення аналізу бюджету були:

• Відсутність детальна інформація щодо проекту – немає жодних розрахунків чи аналітичних даних, що, практично, робить неможливим детальний аналіз проекту бюджету (у публічному доступі відсутні основні макроекономічні показники області на основі яких проводився розрахунок дохідної частини проекту бюджету). Зокрема, якщо відсутній прогнозований рівень доходів фізичних осіб, то як можна розраховувати, що податок на фізичних осіб складе 73% від загальних доходів обласного бюджету (як вказано у Пояснювальній записці до проекту бюджету)?

• Продовжується тенденція зменшення частки власних доходів бюджету. Не сприяє вирішенню цієї проблеми відірваність складання проекту бюджету від розробки Програми соціально-економічного і культурного розвитку області. Відсутність цієї програми не дає змоги впевнитися в наявності органів місцевої влади бачення щодо поліпшення інвестиційного клімату, детінізації місцевої економіки та розширення власних доходів обласного бюджету в майбутньому.

• Проектом обласного бюджету передбачено зменшення порівняно з минулим роком податку на прибуток підприємств на 4,8% до 40 млн грн, у зв’язку зі скороченням кількості платників. У проекті бюджету не враховано ризик відміни авансових платежів податку на прибуток, яка була передбачена проектом змін до Податкового кодексу України. Зменшується кількість платників податку на прибуток – а це є яскравим свідченням інвестиційного клімату області та низької результативності заходів органів влади щодо його поліпшення.

• У проекті обласного бюджету закладене зростання доходів у частині оподаткування доходів фізичних осіб на 15,3% від очікуваних надходжень у 2015 році. При цьому розрахунки, які б обґрунтовували таке зростання цих доходів в доступних матеріалах проекту обласного бюджету відсутні. Більше того, складно оцінювати результати заходів щодо детінізації заробітної плати, які плануються українським урядом.

Нерентабельна діяльність

Близько 70 підприємств спільної власності територіальних громад сіл, селищ та міст області, власником яких є обласна рада, не демонструють прибуткової діяльності та не приносять доходів до бюджету (це комунальні аптеки, друкарні, підприємства «Профілактична дезінфекція» тощо). Ніхто не планує і не контролює фінансово-господарську діяльність цих підприємств, невідомі набувачі дивідендів від їхньої діяльності.

Доцільним є приватизація цих підприємств, і, таким чином, наповнення бюджету для формування інвестиційного ресурсу.

Як вже зазначалося вище, проект бюджету формувався відірвано від проекту Програми соціально-економічного та культурного розвитку на 2016 рік, яка ще навіть не розроблена. Через це відсутні також програми діяльності структурних підрозділів облдержадміністрації. У програмі мали б бути визначені пріоритети розвитку області, згідно з якими розподіляються кошти, формується політика доходів та визначаються дії влади в багатьох сферах суспільного життя.

Головним при плануванні бюджету виступає забезпечення гарантованого державою рівня заробітної плати працівників, витрат на комунальні послуги. Інформація про реформування та розвиток галузей на середньострокову перспективу, не кажучи про стратегічне бачення, відсутня. У затвердженому кінцевому варіанті проекту бюджету видатки загального фонду на утримання закладів профтехосвіти передбачені у розмірі 47 236 тис. грн, що в 4 рази менше передбачених у попередньому варіанті бюджету (це при тому, що на утриманні обласного бюджету залишилося 17 з 24 закладів профтехосвіти), а жодних заходів з продовження функціонування цих закладів не передбачено.

Кошти обласним комунальним підприємствам

Великі суми виділяються окремим обласним комунальним підприємствам (зокрема, Тернопільський обласний центр дозвілля «Терноцвіт» – 600 тис. грн, Тернопільський обласний інформаційно-туристичний краєзнавчий музей – 201 тис. грн, “Видавництво “Рада” – 112 тис. грн).

Бюджетні кошти надаються цим підприємствам без чіткого визначення зобов’язань останніх та відповідальності в разі їх невиконання. Формально ці підприємства є суб’єктами підприємницької діяльності і повинні були б отримувати доходи від своєї діяльності. В іншому випадку вони повинні отримати статус бюджетних установ і отримати бюджетне фінансування на виконання певних функцій.

Видатки на фінансування виконавчого апарату обласної ради були збільшені на 1 млн грн (+21% порівняно з 2015 р.). Із них витрати на зарплату буде збільшено на 720 тис. грн. З урахуванням того, що чисельність депутатів обласної ради зменшилась вдвічі, таке збільшення видатків на утримання апарату, який забезпечує діяльність депутатів виглядає необґрунтованим. Тим більше, що країною взято чіткий курс на зменшення адміністративного апарату.

І досі застосовуються старі підходи витрачання коштів на спортивні заклади – сотні тисяч гривень виділяються лише на заробітню плату управлінському апарату «старих» фізкультурно-спортивних товариств.

Регіональні програми

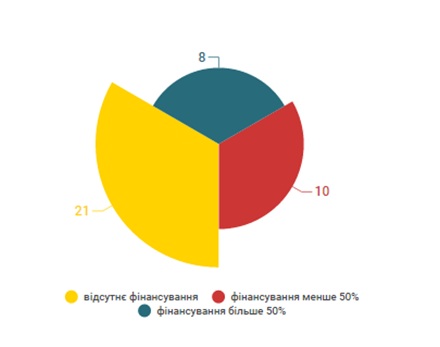

Ще один аспект – затвердження величезної кількості програм, виконання яких не контролюється ні в ході їх реалізації, ні після їх завершення. На кінець 2015 року завершилась дія 25-ти програм, однак у публічному доступі немає будь-якої інформації про їх виконання. При цьому на виконання цих програм в бюджеті закладається значно менше коштів, ніж передбачено самими програмами. А значна кількість програм взагалі не фінансуються, хоча самі програми передбачають фінансування їх заходів із обласного бюджету. Затвердженими обласними програмами, дія яких продовжується у 2016 році передбачене фінансування їхніх заходів на суму більше 61,624 млн грн, а згідно проекту бюджету – виділено 7,523 млн грн – у 8,5 рази менше. Ще 5 нових обласних програм профінансували лише на 50%. Відсутні будь-які обґрунтування зазначених вище відхилень у фінансуванні даних програм.

Ще один аспект – затвердження величезної кількості програм, виконання яких не контролюється ні в ході їх реалізації, ні після їх завершення. На кінець 2015 року завершилась дія 25-ти програм, однак у публічному доступі немає будь-якої інформації про їх виконання. При цьому на виконання цих програм в бюджеті закладається значно менше коштів, ніж передбачено самими програмами. А значна кількість програм взагалі не фінансуються, хоча самі програми передбачають фінансування їх заходів із обласного бюджету. Затвердженими обласними програмами, дія яких продовжується у 2016 році передбачене фінансування їхніх заходів на суму більше 61,624 млн грн, а згідно проекту бюджету – виділено 7,523 млн грн – у 8,5 рази менше. Ще 5 нових обласних програм профінансували лише на 50%. Відсутні будь-які обґрунтування зазначених вище відхилень у фінансуванні даних програм.

Розподіл затверджених регіональних програм за рівнем їхнього фінансування з обласного бюджету Тернопільскої області на 2016 рік

Наприклад, у аналітичній записці на сайті Департаменту охорони здоров’я зазначено, що проблема захворювання населення на туберкульоз залишається для області досить актуальною (Україна займає 5-те в світі та 2-ге в Європі місце серед країн з найвищою захворюваністю на туберкульоз). При цьому на фінансування Обласної цільової програми протидії захворювання населення на туберкульоз не виділено жодної копійки. Зате 668,2 тис грн виділено на Програму поліпшення кінообслуговування населення Тернопільської області на 2012-2016 рр. Фактично це утримання 12-ти працівників “Кінофірми “Дністер”.

Робота депутатів нового скликання

Негативні тенденції продовжуються новим складом депутатів обласної ради. Так, під час останньої сесії обласної ради, яка відбулася 4 січня цього року, одночасно з обласним бюджетом було затверджено декілька регіональних програм. При тому, що в програмах були передбачені кошти обласного бюджету, в обласному бюджеті не було передбачено жодних коштів. І це при тому, що затвердження програм і обласного бюджету відбувалося в один день!

І це ще далеко не все… Проблемою залишається також те, що не зважаючи на те, що Бюджетним кодексом дозволено застосування програмно-цільового методу планування і виконання бюджету (який застосовується в більшості розвинених країн світу), проект обласного бюджету складено на основі традиційного постатейного методу, що не дає змоги прослідкувати доцільність видатків, результативність розподілених коштів та якість наданих послуг.

Очікуємо, що з 2017 року, коли використання програмно-цільвого методу стане обов’язковим, ситуація покращиться, а при складанні бюджету будуть враховані пропозиції експертів та залучені до цього процесу представники громадськості.

Оксана Маланчук